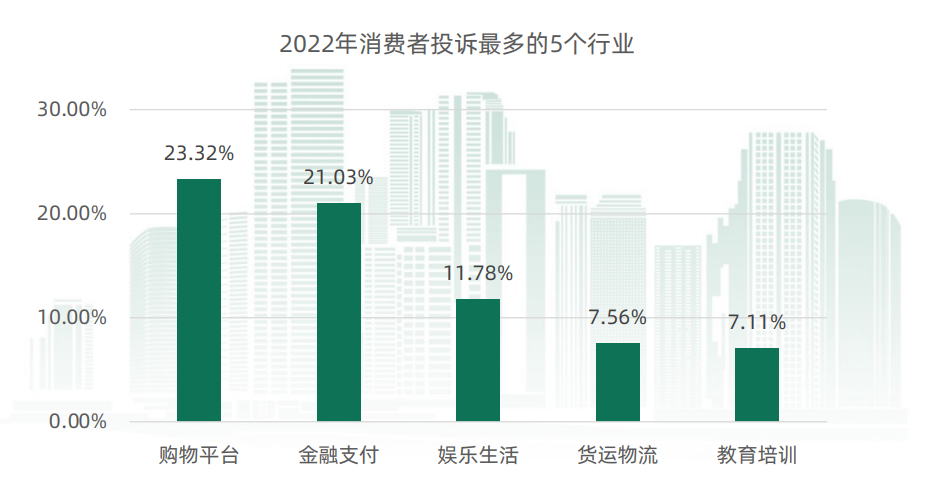

移動支付網消息:3月14日,黑(hēi)貓投訴聯合微博熱點發布《2022年消費者權益保護白皮書(shū)》,白皮書(shū)顯示,繼購物平台(23.32%)之後,金融支付行(xíng)業投訴為(wèi)平台年度投訴第二多(duō)的行(xíng)業,占比21.03%。

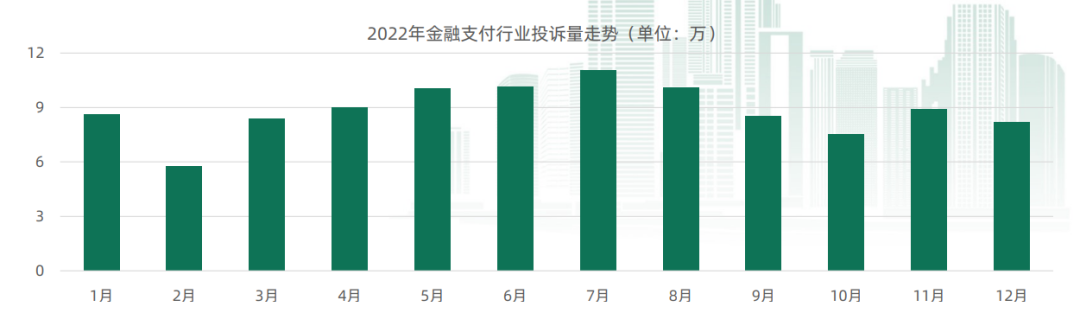

白皮書(shū)顯示,2022年金融投訴量波動幅度較小(xiǎo),數(shù)據較為(wèi)平穩。年初及年底恰逢各類借貸業務的催收高(gāo)峰期,涉及網貸、銀行(xíng)等行(xíng)業的相關投訴集中在1月、11月及12月份爆發;年中整體(tǐ)投訴量偏多(duō),7月份數(shù)據更是來(lái)到全年的最高(gāo)點,其中POS機的退押金問題、暗改費率問題成為(wèi)“重災區(qū)”。

由于259号文落地、監管趨嚴、巨額罰單等問題,扣押金、暗改費率等問題在去年變得(de)異常活躍。在黑(hēi)貓平台上(shàng),富友(yǒu)支付、彙付天下、現代支付等收單機構都出現了大(dà)量扣押金的相關投訴,其中富友(yǒu)支付大(dà)量投訴尚未處理(lǐ)。

自“96費改”之後,支付費率***用市場(chǎng)調節價,雖然POS機漲價并不算(suàn)違規,但(dàn)收單機構、服務商與商家(jiā)溝通(tōng)不到位可(kě)能造成了諸多(duō)“誤會(huì)”,一定程度上(shàng)侵犯了用戶的知情權。

當金融支付相關投訴成為(wèi)繼電(diàn)商平台之後暢捷支付pos機的押金怎麽看,排名第二的投訴類型,或許意味着POS機亂象升級成了社會(huì)問題。許多(duō)商家(jiā)正受此困擾,支付産業的變革也将要到來(lái)。

據了解,當下收單行(xíng)業所遇到的亂扣押金、暗漲費率問題暢捷支付pos機的押金怎麽看,大(dà)多(duō)數(shù)都是用于*****的POS機,正常的掃碼支付收單仍然以0.6%以下為(wèi)主。

而*****産業雖然有(yǒu)一定的“灰度”存在,但(dàn)許多(duō)人(rén)仍然願意将其稱為(wèi)沒有(yǒu)受害者的共赢模式。銀行(xíng)可(kě)以激發其***的使用潛能,收單機構可(kě)以獲得(de)手續費收入,普通(tōng)顧客通(tōng)過*****則可(kě)以解決短(duǎn)期的資金需求。而且對于中小(xiǎo)商家(jiā)來(lái)說,從銀行(xíng)所獲取的無抵押貸款難度和(hé)額度都不太理(lǐ)想,*****快速,而且費率不高(gāo),是獲得(de)融資的較好途徑。許多(duō)人(rén)甚至調侃,這便是“普惠金融”的最好方式。然而一旦*****出現大(dà)規模逾期,或者被利用進行(xíng)洗錢(qián)活動,就存在一定的金融風險。

在259号文落地之後,一機一戶被嚴格執行(xíng),*****的灰色空(kōng)間(jiān)被壓縮;再加上(shàng)網傳主流收單機構被追繳巨額罰金,使得(de)收單機構的*****業務成本大(dà)大(dà)提升。這促使行(xíng)業進行(xíng)改變,收單産業生(shēng)存壓力之下,漲費率,扣押金等現象開(kāi)始出現。這最終的成本都将傳導給使用POS機的商家(jiā),整體(tǐ)漲價的情況下,*****作(zuò)為(wèi)小(xiǎo)微商戶融資渠道(dào)的價值大(dà)大(dà)降低(dī)。本就缺少(shǎo)融資渠道(dào)的小(xiǎo)微商戶,将更難獲得(de)資金。

而對于收單産業來(lái)說,優勝劣汰加劇(jù)。首先是産業規模減小(xiǎo),競争壓力,許多(duō)機構會(huì)選擇退出該市場(chǎng)。其次是亂象持續,為(wèi)獲得(de)更多(duō)利益維持經營,押金克扣、暗漲費率是看得(de)到的表象,個(gè)人(rén)信息買賣、洗錢(qián)等更加惡劣的行(xíng)為(wèi)也可(kě)能發生(shēng)。最後,在沒有(yǒu)*****這一融資渠道(dào)後,人(rén)們的信貸需求無法釋放,可(kě)能滋生(shēng)新的亂象。

Tag: 信用卡 收款機 移動pos機